D.7 Métodos de regularización

Estos métodos emplean también un modelo lineal generalizado, pero imponen restricciones adicionales a los parámetros que los “retraen” (shrink) hacia cero:

Produce una reducción en la varianza de predicción (a costa del sesgo).

En principio se consideran todas las variables explicativas.

Por ejemplo, en el caso del modelo lineal: \[Y=\beta_{0}+\beta_{1}X_{1}+\beta_{2}X_{2}+\cdots+\beta_{p}X_{p}+\varepsilon\]

En lugar de ajustarlo por mínimos cuadrados (estándar), minimizando: \[ RSS = \sum\limits_{i=1}^{n}\left( y_{i} - \beta_0 - \beta_1 x_{1i} - \cdots - \beta_p x_{pi} \right)^{2}\]

Ridge regression

- Penalización cuadrática: \(RSS+\lambda\sum_{j=1}^{p}\beta_{j}^{2}\).

Lasso

Penalización en valor absoluto: \(RSS+\lambda\sum_{j=1}^{p}|\beta_{j}|\).

Normalmente asigna peso nulo a algunas variables (selección de variables).

El parámetro de penalización se selecciona por validación cruzada.

- Normalmente estandarizan las variables explicativas (coeficientes en la misma escala).

Consideraremos como ejemplo el conjunto de datos hatco.RData que contiene observaciones de clientes de la compañía de distribución industrial (Compañía Hair, Anderson y Tatham).

## attr(hatco, "variable.labels")

## empresa Empresa

## tamano Tamaño de la empresa

## adquisic Estructura de adquisición

## tindustr Tipo de industria

## tsitcomp Tipo de situación de compra

## velocida Velocidad de entrega

## precio Nivel de precios

## flexprec Flexibilidad de precios

## imgfabri Imagen del fabricante

## servconj Servicio conjunto

## imgfvent Imagen de fuerza de ventas

## calidadp Calidad de producto

## fidelida Porcentaje de compra a HATCO

## satisfac Satisfacción global

## nfidelid Nivel de compra a HATCO

## nsatisfa Nivel de satisfacciónConsideraremos como respuesta la variable fidelida y como variables explicativas el resto de variables continuas menos satisfac.

El paquete glmnet no emplea formulación de modelos, hay que establecer la respuesta

y y las variables explicativas x (se puede emplear la función model.matrix()

para construir x, la matriz de diseño, a partir de una fórmula).

En este caso, eliminamos también la última fila por tener datos faltantes:

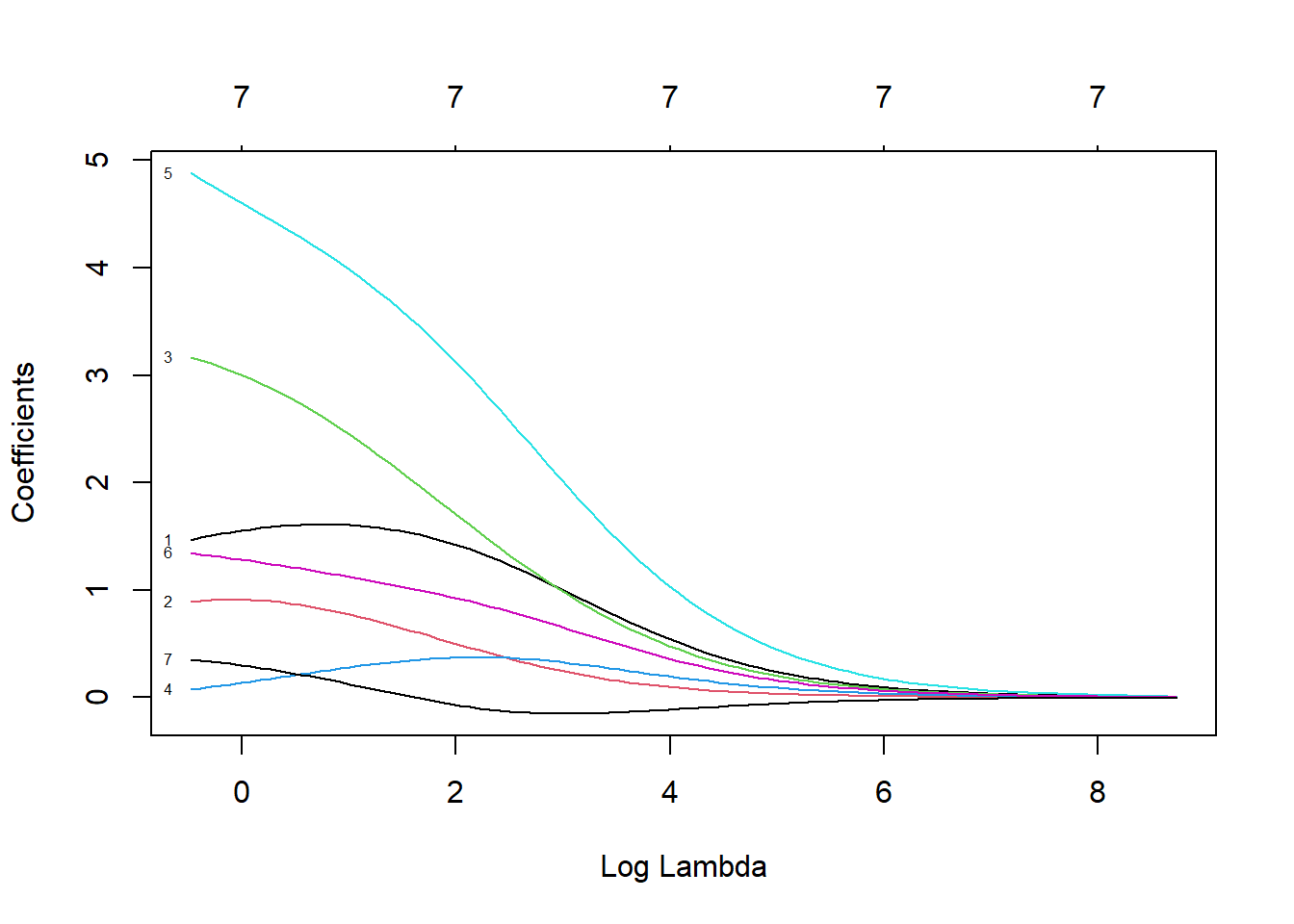

D.7.1 Ridge Regression

Ajustamos un modelo de regresión ridge con la función glmnet con alpha=0 (ridge penalty).

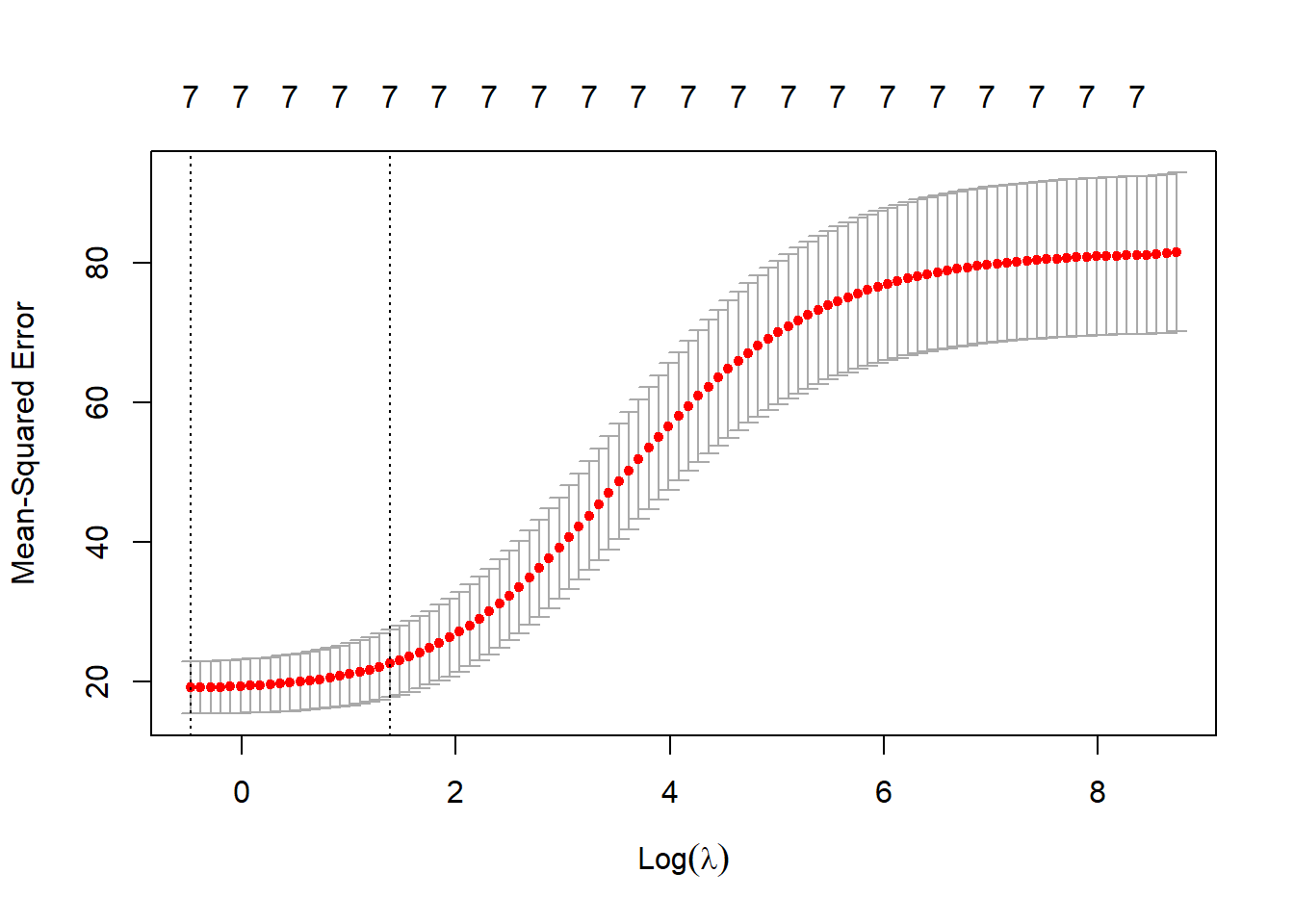

Para seleccionar el parámetro de penalización por validación cruzada se puede emplear

la función cv.glmnet.

En este caso el parámetro sería:

## [1] 3.989587y el modelo resultante contiene todas las variables explicativas:

## 8 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 6.25898621

## velocida 1.56785760

## precio 0.67897678

## flexprec 2.17894174

## imgfabri 0.32939271

## servconj 3.69427361

## imgfvent 1.05562044

## calidadp 0.04709431D.7.2 Lasso

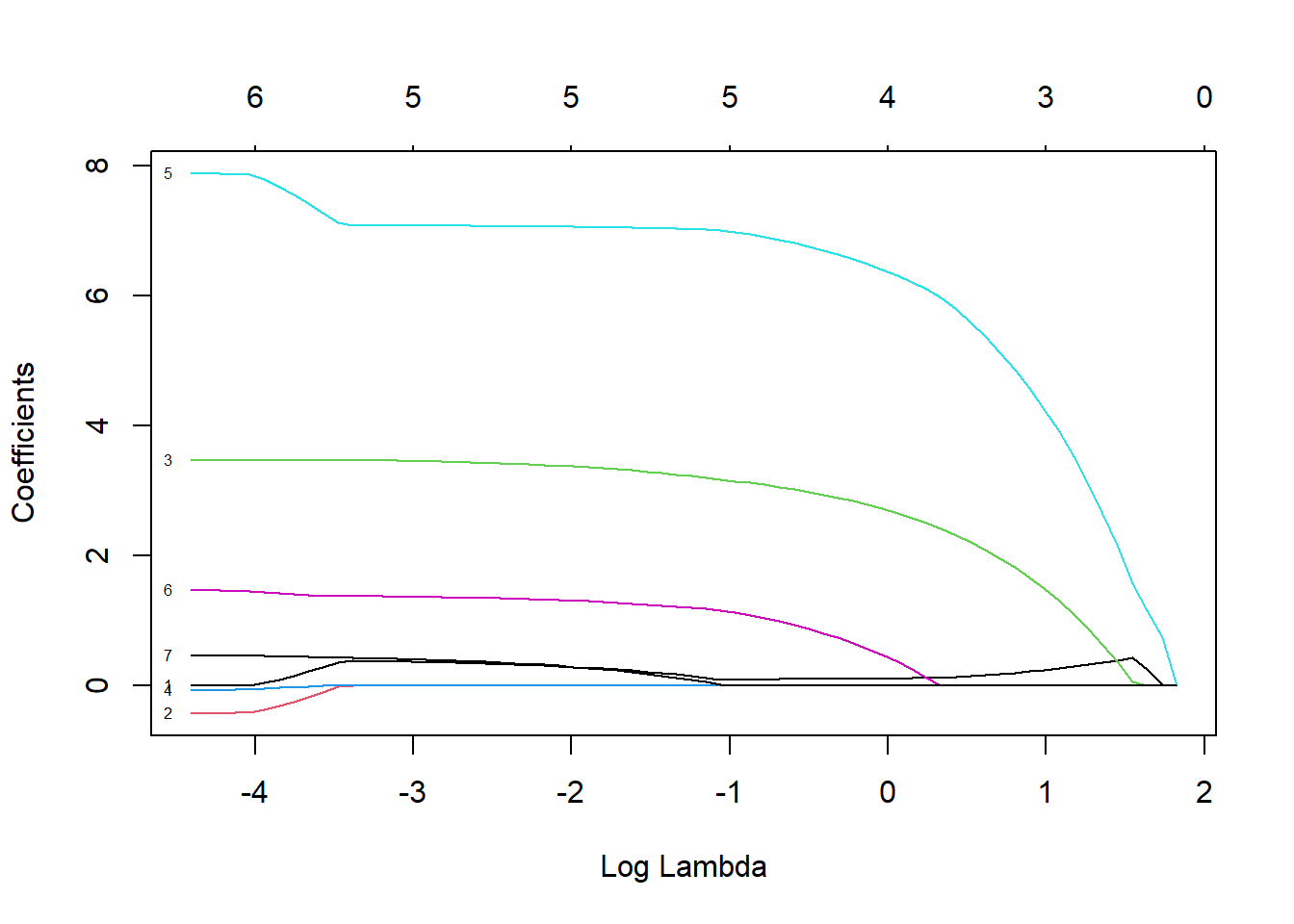

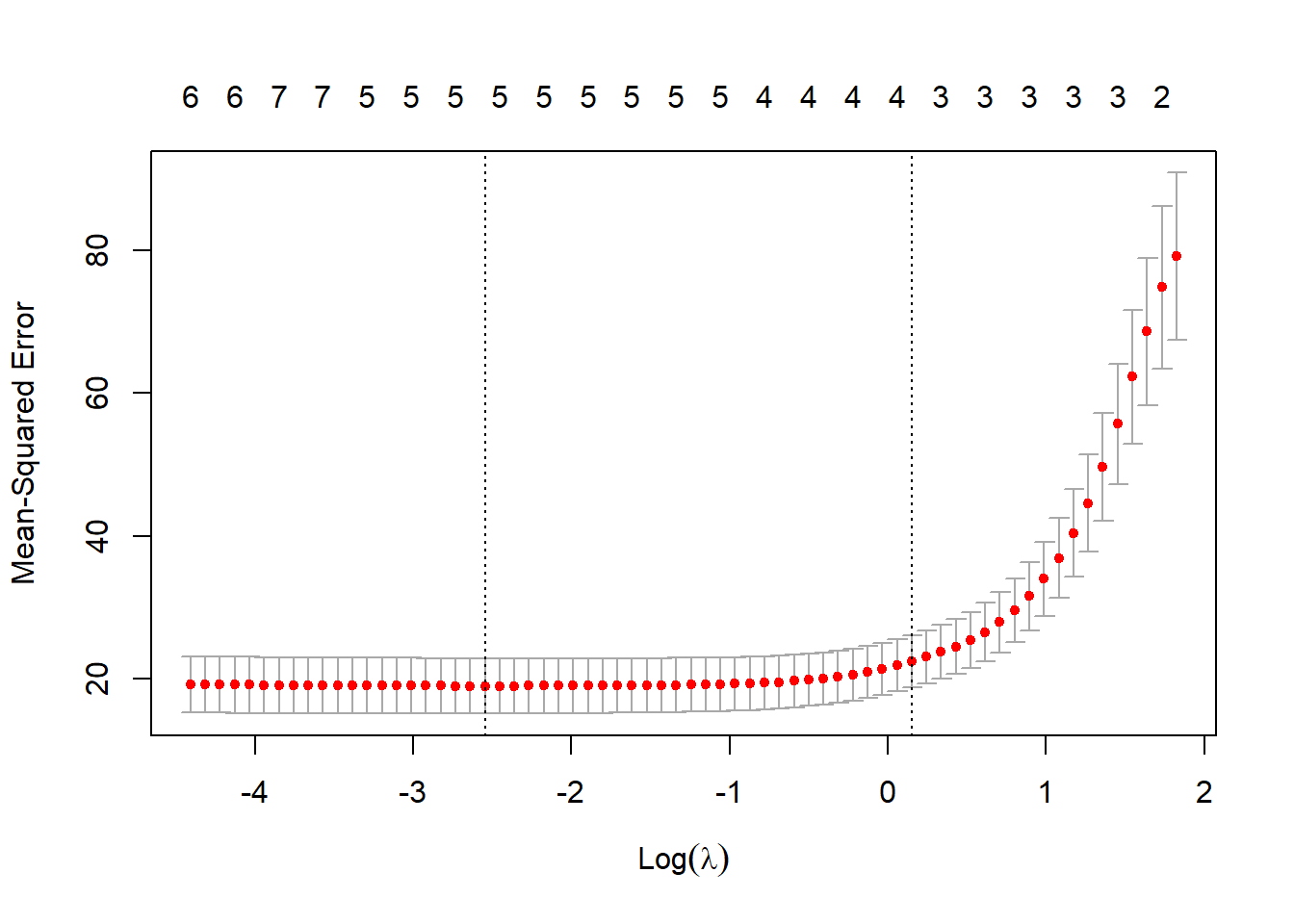

Ajustamos un modelo lasso también con la función glmnet (con la opción por defecto alpha=1, lasso penalty).

Seleccionamos el parámetro de penalización por validación cruzada.

En este caso el modelo resultante solo contiene 4 variables explicativas:

## 8 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 6.7318222

## velocida 0.1070413

## precio .

## flexprec 2.5781037

## imgfabri .

## servconj 6.2106583

## imgfvent 0.2446890

## calidadp .